Accueil » Administration » Paie » Tout savoir sur le solde de tout compte

Le calcul du solde de tout compte peut varier du tout au tout selon le type de contrat (CDI, CDD, apprentissage, etc.) et la nature de la rupture : licenciement, démission ou rupture conventionnelle.

De multiples paramètres sont à prendre en compte : jours de congés restants, prorata de 13ème mois à verser, indemnité compensatrice de préavis, etc. Pas toujours évident de s’y retrouver pour la fonction RH.

Quels éléments retrouve-t-on dans ce solde ? Quelles sont les formalités à connaître ? Comment le calculer ? Nous clarifions le sujet dans notre guide complet.

L'article en 1 minute

- Solde de tout compte : regroupement de toutes les sommes dues au salarié à la rupture du contrat (CDI, CDD, apprentissage) ; versé par chèque/virement à la date de départ ou fin de préavis.

- Composition : salaire dernier mois (prorata), primes/gratifications, heures supplémentaires, RTT, indemnité compensatrice congés payés (méthode 1/10ème ou maintien salaire, la plus favorable), éventuelle indemnité préavis.

- Indemnités rupture CDI : licenciement = indemnité légale (1/4 salaire/an jusqu’à 10 ans, puis 1/3) + congés + préavis ; démission = aucune indemnité rupture (sauf éléments base) ; rupture conventionnelle = minimum indemnité légale licenciement.

- Indemnités CDD : fin normale = prime de précarité (10% minimum rémunération brute) ; rupture anticipée = dommages intérêts (salarié ou employeur selon initiative).

- Formalités/risques : remise en mains propres ou courrier recommandé, signature optionnelle (délai contestation 6 mois si signé, 3 ans sinon) ; retard versement = amende/jour + dommages intérêts.

Allez à l'essentiel

Obtenez un résumé clair et structuré pour repérer rapidement les points clés.

Procédure et délais de versement du solde de tout compte

Les formalités du solde de tout compte à respecter

La remise du solde de tout compte est encadrée par des règles strictes :

- l’employeur remet le solde de tout compte au salarié : soit en mains propres, soit par lettre recommandée avec accusé de réception ;

- deux exemplaires du reçu doivent être prévus : un pour le salarié et un pour l’employeur ;

- le salarié écrit ensuite à la main la mention « pour solde de tout compte » sur le document et le signe. Cette signature n’est pas une obligation légale et son absence ne dispense aucunement l’employeur de verser les sommes figurant sur le reçu.

| Élément du solde | CDI – Licenciement | CDI – Démission | CDI – Rupture conventionnelle | CDD – Fin normale |

|---|---|---|---|---|

| Salaire dernier mois | ✅ Inclus (prorata) | ✅ Inclus | ✅ Inclus | ✅ Inclus |

| Primes/13ème mois | ✅ Inclus (prorata) | ✅ Inclus | ✅ Inclus | ✅ Inclus |

| Heures supplémentaires | ✅ Inclus (non payées) | ✅ Inclus | ✅ Inclus | ✅ Inclus |

| Indemnité congés payés | ✅ Inclus (non pris) | ✅ Inclus | ✅ Inclus | ✅ Inclus |

| Indemnité de rupture | ✅ 1/4 salaire/an (< 10 ans), 1/3 après | ❌ Aucune | ✅ Min. légal | ❌ Aucune |

| Prime de précarité | ❌ N/A | ❌ N/A | ❌ N/A | ✅ 10% minimum |

| Indemnité préavis | ✅ Si dispensé | ✅ Si dispensé | ✅ Si applicable | ❌ N/A |

A noter :

La présence ou non de la signature du salarié aura un impact sur le délai légal de contestation du document. Si le reçu est signé, le salarié a un délai de 6 mois (à partir de la date de signature) pour le contester. Dans le cas contraire, le salarié peut contester le reçu devant le conseil des prud’hommes jusqu’à 3 ans après la date de signature par l’employeur.

Les délais de versement du solde de tout compte

Le paiement du solde de tout compte se fait par chèque ou par virement, en principe à l’issue de la rupture du contrat de travail :

- Si le salarié effectue son préavis, vous remettrez le solde de tout compte au salarié à la fin effective du contrat de travail.

- Si le salarié n’effectue pas son préavis, le solde de tout compte pourra être remis le jour du départ de l’entreprise, sans attendre la fin du préavis.

Non-respect du délai de versement : quels risques pour l’employeur ?

La réponse de Lysia Gonzalez, rédactrice juridique chez Legalstart :

Le solde de tout compte doit impérativement être remis, par chèque ou par virement, le jour du départ du salarié de l’entreprise, soit la fin de son contrat de travail.

Dans le cas où l’employeur tarderait à verser les sommes dues, le salarié doit demander la délivrance de la somme par courrier recommandé.

Si malgré cette démarche, les sommes ne sont toujours pas versées, le salarié peut saisir le conseil des prud’hommes pour réclamer le versement. L’employeur s’expose donc au paiement forcé du solde de tout compte, assorti d’une amende par jour de retard.

Si la remise tardive des sommes a engendré un préjudice au salarié, il est en droit de demander le paiement de dommages et intérêts à l’employeur.

Composition du solde de tout compte

Le solde de tout compte regroupe toutes les sommes dues au salarié à la rupture de son contrat de travail. On y trouve plusieurs éléments.

- Le salaire correspondant au dernier mois travaillé, calculé au prorata jusqu’au dernier jour de contrat. 1 salarié sur 3 a déjà constaté des erreurs sur sa fiche de paie. Ces erreurs, le plus souvent d’origine humaine, exposent l’entreprise à des risques juridiques et fiscaux. Ce guide pratique vous explique comment fluidifier et sécuriser votre processus de paie.

- Les primes et gratifications prévues par la convention collective ou le contrat de travail du salarié: par exemple un 13ème mois, une prime d’intéressement (versement calculé au prorata temporis).

- Le paiement des heures supplémentaires non récupérées et/ou la régularisation du solde de repos compensateur.

Exemple : un salarié payé 20 € de l’heure, à qui l’entreprise doit 15 heures supplémentaires.

- Majoration de 25 % pour les 8 premières heures : [20 + (25 % x 20)] x 8 heures = 200 €

- Majoration de 50 % pour les suivantes : [20 + (50 % x 20)] x 7 heures = 210 €

Le total de ses heures supplémentaires non payées est de 410 € (retrouvez un modèle de relevé d’heures supplémentaires ici).

- Le solde des jours de RTT, si l’entreprise le prévoit. Le mode de calcul de l’indemnité dépend de la convention collective, ou de l’ accord de branche ou d’entreprise.

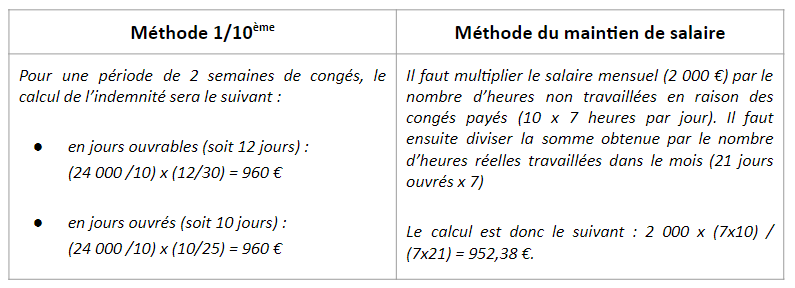

- L’indemnité compensatrice des congés payés non pris. Cette indemnité peut se calculer selon deux méthodes :

- méthode 1/10ème : l’indemnité équivaut à 1/10ème de la rémunération brute totale perçue au cours de la période de référence (période minimale pendant laquelle le salarié doit travailler pour avoir droit aux congés payés) ;

- méthode du maintien du salaire : l’indemnité correspond à la rémunération que le salarié aurait touché s’il avait travaillé sur ces jours de congés non pris.

C’est la méthode de calcul la plus avantageuse pour le salarié qui est retenue.

Exemple : un salarié qui touche un salaire brut mensuel de 2 000 € par mois (soit 24 000 € par an), à qui l’entreprise doit 2 semaines de congés payés :

L’indemnité compensatrice de congés payés à verser sera de 960 €.

- L’éventuelle indemnité compensatrice de préavis.

- L’éventuelle indemnité de rupture en fonction du type de contrat ou de la raison motivant le départ du salarié.

Pour aller plus loin :

Nous vous conseillons de détailler au maximum le reçu pour le solde de tout compte (modalités de calcul, période effective de travail, nombre de jours de congés payés pris et non pris etc.). Plus vous serez précis, et moins le document sera sujet à contestation.

Calcul des indemnités de rupture selon le type de contrat

Solde de tout compte : les indemnités de rupture en CDI

Les indemnités de fin de contrat en CDI dépendent de la nature de la rupture du contrat.

- En cas de licenciement

Le calcul de la prime de fin CDI est le suivant : indemnité de licenciement + indemnité compensatrice de congés payés + indemnités compensatrices de dispense de préavis.

L’indemnité de licenciement dépend de l’ancienneté du salarié :

- Ancienneté inférieure à 10 ans : le montant de l’indemnité ne peut pas être inférieur à ¼ de salaire mensuel, par année de présence dans l’entreprise.

- Ancienneté supérieure à 10 ans : l’indemnité ne peut pas être inférieure à ¼ du salaire mensuel par année de présence dans l’entreprise pour les 10 premières années, et 1/3 du salaire mensuel par année de présence dans l’entreprise pour toutes les années suivantes.

- En cas de démission

Puisque c’est le salarié qui rompt son contrat, il n’a pas droit à une indemnisation liée à la perte de son contrat de travail. Il recevra en revanche les éléments de base du solde de tout compte listés plus haut : indemnités de congés payés, le solde de ses RTT s’il est concerné, ses heures supplémentaires, les primes éventuelles, etc.

A noter :

Si l’employeur décide de dispenser le salarié de l’exécution du préavis, il sera tout de même tenu de le rémunérer sur cette période.

- En cas de rupture conventionnelle

Si le salarié en CDI signe une rupture conventionnelle homologuée, il perçoit alors une indemnité spécifique à la fin de la rupture de son contrat de travail.

Le montant de l’indemnité de rupture conventionnelle ne peut pas être inférieur à celui de l’indemnité légale de licenciement.

Pour calculer le montant de l’indemnité légale de rupture conventionnelle, rendez-vous sur le simulateur du Service Public.

Bon à savoir :

Le salaire pris en compte pour le calcul de l’indemnité de rupture est soit une moyenne mensuelle des 12 derniers mois avant la rupture du contrat, soit une moyenne mensuelle des 3 derniers mois. C’est la formule la plus avantageuse pour le salarié qui sera appliquée.

Solde de tout compte : les indemnités de rupture en CDD

Deux cas de figure se présentent pour les indemnités de fin de contrat à durée déterminée.

1. Le CDD se conclut à la date prévue au contrat

Lorsque le contrat arrive à sa fin, le salarié a droit à une indemnité de fin de contrat, appelée « prime de précarité ». L’indemnité de fin de contrat est égale au minimum à 10 % de la rémunération brute totale versée durant le contrat.

Certaines conventions collectives plafonnent ce pourcentage à 6 %. Dans ce cas, des contreparties sont offertes au salarié, comme un accès privilégié à la formation professionnelle (action de formation, bilan de compétences).

Bon à savoir :

La prime de précarité n’est pas due quand le CDD est un emploi saisonnier ou si le salarié est en vacances scolaires. Elle n’est pas non plus due si le CDD prend fin et que le salarié est embauché en CDI dans l’entreprise.

2. Rupture anticipée du CDD

Dans certains cas de rupture anticipée du CDD, des indemnités sont dues au salarié ou, a contrario, des dommages et intérêts sont dus à l’employeur.

- En cas de rupture anticipée à l’initiative de l’employeur : excepté certains cas particuliers, si c’est l’employeur qui met fin au CDD par anticipation, le salarié a droit à des dommages et intérêts. Cette indemnité équivaut au moins au montant total des rémunérations que le salarié aurait touché jusqu’à la fin du contrat.

- En cas de rupture anticipée à l’initiative du salarié : excepté certains cas spécifiques (le salarié trouve un CDI dans une autre entreprise, faute grave de l’employeur ou cas de force majeur), le salarié pourra être amené à verser des dommages et intérêts à son employeur. Le montant est fixé en fonction du préjudice réel subi par l’employeur (Article L1243-3).

A noter :

L’indemnité n’est pas due si le CDD est rompu pendant la période d’essai.

Vos questions fréquentes sur le solde de tout compte

Qu’est-ce qu’un solde de tout compte ?

Le Code du travail (article L 1234-20 alinéa 1) précise que « le solde de tout compte, établi par l’employeur et dont le salarié lui donne reçu, fait l’inventaire des sommes versées au salarié lors de la rupture du contrat de travail. »

Parmi les autres documents remis à la fin du contrat de travail, on retrouve : le reçu pour solde de tout compte, le certificat de travail, l’attestation Pôle Emploi et éventuellement le détail de la portabilité des garanties prévoyance et des frais de santé.

Quelles sont les indemnités de rupture du contrat d’apprentissage ?

Contrairement à la plupart des autres types de contrats de travail, l’apprenti n’a pas le droit au versement des indemnités de rupture, ou à l’indemnité liée au droit individuel de formation.

En revanche, l’apprenti a au moins droit à l’indemnité compensatrice de congés payés. Par ailleurs, si un juge reconnaît la rupture de l’apprentissage aux torts de l’employeur, celui-ci devra verser à l’apprenti une indemnité « réparant le préjudice subi » (Cour de cassation Chambre Sociale 15 mars 2000 N° 97-44.035).

Si la résiliation du contrat d’apprentissage a lieu dans le cadre de la liquidation judiciaire de l’entreprise, l’apprenti a droit à des dommages et intérêts équivalant au moins aux salaires qu’il aurait touchés si le contrat était allé jusqu’à son terme.

Est-ce que le solde de tout compte est imposable ?

Oui, quel que soit le mode de rupture du contrat (démission, licenciement, etc.), le solde de tout compte est soumis à l’impôt sur le revenu.

Si certaines sommes sont toujours imposables (indemnités de rupture de contrat de travail, indemnités compensatrices de congés payés et de préavis, prime de précarité), l’indemnité de licenciement est quant à elle exonérée d’impôt, tout du moins en partie :

- Le montant exonéré en totalité est celui correspondant à l’indemnité fixée par la loi (ou la convention collective).

- Si le salarié a reçu une indemnité supérieure au montant légal, celle-ci sera exonérée d’impôt dans la limite de 2 fois la rémunération brute perçue l’année précédent le licenciement, ou de la moitié de l’indemnité de licenciement touchée. C’est l’option la plus favorable au salarié qui est retenue.

A noter : certaines indemnités sont toujours exonérées d’impôt. Il s’agit des indemnités :

- versées dans le cadre d’un plan social;

- accordées par un juge en cas de licenciement injustifié;

- de rupture conventionnelle collective;

- versées si le contrat est rompu à l’issue d’un congé de mobilité;

- spéciales de licenciement dans le cadre d’un accident de travail, ou d’une maladie professionnelle.

Tout savoir sur la gestion des congés

Nos experts répondent à toutes vos questions sur le sujet des congés dans notre guide dédié.